Forum

Juillet 2007

Les faits essentiels

Fusions-acquisitions dans le conseil européen

par Paul Collins, Managing Director du cabinet Equiteq

Paul Collins est le Directeur du cabinet britannique Equiteq, structure spécialisée dans les fusions-acquisitions, notamment pour le secteur des cabinets conseil en management. Paul Collins est co-auteur avec David Cheesman du rapport : European Consulting M&A Report 2007

L’année 2006 a été de loin la période la plus active de tous les temps pour les opérations d’achat et de vente de cabinets conseil et 2007 pourrait bien sur ce terrain lui emboîter le pas! Quels cabinets met-on en vente et quels peuvent bien être les investisseurs qui achètent sur ce bouillonnant marché, voilà autant de questions auxquelles il convient de pouvoir répondre. Si vous êtes impliqués dans la direction d’une entreprise de conseil et que vous vous posiez la question de savoir combien pourrait bien valoir votre société sur le marché actuel, ou encore à combien devriez-vous évaluer un rachat potentiel de votre entreprise, alors les éléments fondamentaux relatés dans la suite méritent d’être lus....

Tout d’abord quelques faits sur le marché actuel

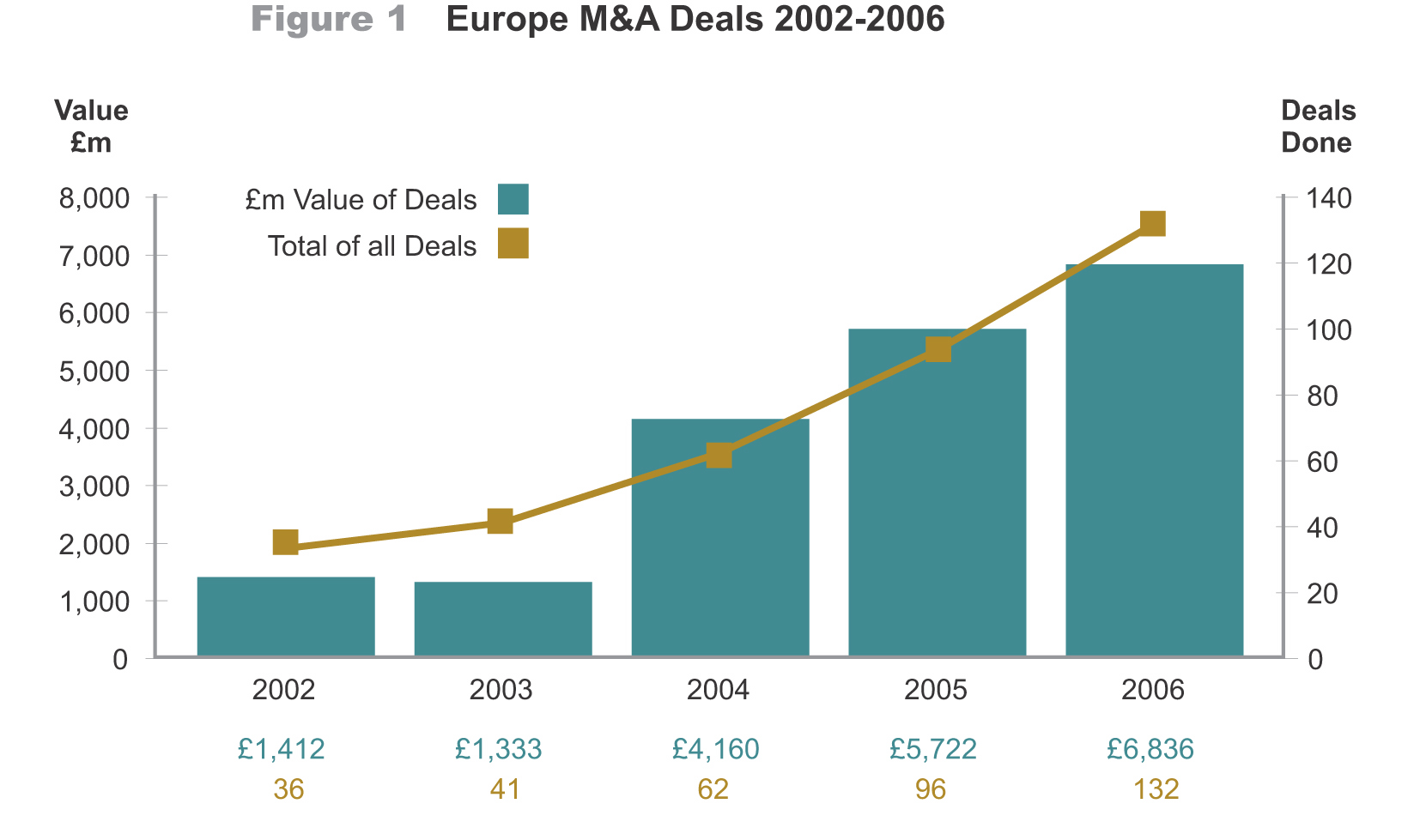

- Le marché des fusions acquisition (M&A, Mergers & Acquisitions) a triplé de

volume depuis 2003

- Le marché est en croissance continue et affiche 40% d’accords

supplémentaires en 2006 comparativement à 2005

- 49% des vendeurs et 43% des acheteurs sont des sociétés localisées au

Royaume Uni

- 10% des acheteurs en 2006 sont des entreprises basées aux USA

75% des Deals sont inférieurs à 30 M£ et la moyenne s’établit à 20 M£

44% des contrats sont inférieurs à 10 M£, les plus populaires avoisinant les

4 M£

- Le facteur de marge (EBIT) moyen pour 2006 a été de 14 contre 10 pour les 5

dernières années

- Le facteur de vente moyen (rapport du prix d’achat au chiffre d’affaires) a été

de 1,6 à comparer à 1,1 au cours des 5 dernières années

Figure I : Croissance du marché des fusions-acquistsions du marché européen des cabinets conseil en management.

Source : The European Consulting M&A Report 2007

Pourquoi vendre son cabinet ?

Vous pourriez vous enticher d’un nouveau Challenge, prendre conscience que vous avez menées vos affaires aussi loin que possible ou bien encore réaliser quelques plus-values après des années de dur labeur. Vous pourriez même ne pas souhaiter quitter l’entreprise mais liquider une partie de votre capital afin d’améliorer votre sécurité financière. Dans bien des cas l’opération consisterait à redistribuer des parts aux membres de l’équipe dirigeante, vous libérant ainsi quelque capital tout en permettant aux autres membres d’accroître leur participation.

Dans les faits, cependant, nombreux sont les propriétaires de sociétés de conseil qui ne pensent même pas à vendre leur entreprise. Il n’existe pourtant aucune bonne raison pour que vous puissiez aller dans ce sens. Vous avez créé une activité florissante avec des gens intelligents et vivez une vie plutôt confortable... Alors pourquoi dés lors ne pas considérer combien cette activité pourrait valoir pour quelqu’un d’autre, qui pourrait être une autre société de conseil ou un investisseur financier ou bien même votre propre équipe de direction ? Ne pensez surtout pas que parce que vous avez un métier qui repose essentiellement sur «de l'humain», il ne va pas valoir grand-chose sur le marché. Aujourd’hui il existe une forte demande pour des entreprises bien menées, c’est à dire juste ... comme la vôtre !

Faites ce qu’il convient et votre entreprise vaudra un paquet d’argent - vous plaçant dés lors dans la position d'accroître votre activité vers quelque chose de réellement valorisable permettant de dégager au passage une petite fortune personnelle. Cela pourrait même vous autoriser à lancer une seconde voire une troisième carrière.

Comment les sociétés de conseil sont-elles évaluées? Puis-je savoir combien mon cabinet peut-être attractif pour un acheteur ?

Les entreprise sont évaluées par des facteurs proportionnés à leurs profits. Une entreprise courante, moyenne et «bien gérée» est évaluée à 2 fois le revenu de ses ventes (chiffre d’affaires) et 10 fois sont profit. Les prix actuels sont à leur plus haut dans la mesure où les facteurs moyens sur les 5 dernières années ont été de l'ordre de 1,2 fois le chiffre d'affaires et 7 fois le profit.

Les gens prennent en compte le niveau auquel d'autres entreprises similaires à la votre se sont vendues récemment de même qu'ils considèrent l'attractivité des compagnies clientes pour vos services, les niches sur lesquelles vous opérez, et vos marchés géographiques.

Mais nombreux sont aussi d'autres facteurs qui entrent en jeu, ce qui veut dire au passage que vous pouvez obtenir un prix bien supérieur pour votre société. L’émotion en fait partie - qu'un acheteur veuille vraiment ce que vous avez à vendre et que vous représentiez l’ajustement stratégique parfait, alors là il ne pourra que vous ocroyer une prime de situation. Vous pourrez même faire l’objet d’une guerre d’enchères s’il y a plus d’un acheteur intéressé. Il y a donc à prendre en compte ce nombre croissant de sociétés d’investissement en capital (Private Equity House) qui voit le conseil comme un excellent marché dans lequel investir - il y a là quelque chose comme 500 Md£ de fonds disponibles pour investir dans le marché européen - de là un gain d’intérêt qui pourrait bien pousser encore plus les prix vers le haut.

Comment s'y prendre pour savoir si votre cabinet est attractif pour les acheteurs potentiels ?

Parlez-en aux gens qui ont de l’expérience en fusion-acquisition et à des gens qui ont vendu ou acheté des sociétés de conseil. Ils connaîssent le marché et sauront évaluer l’attractivité d’une entreprise telle que celle de votre taille, en fonction de son marché et de ses services. Mais comme 44% des ventes l’an dernier concernaient des contrats de 4M£ il est possible de déclarer que des activités de conseil de niche et de cette taille, bien menées il va sans dire, et qui n’ont peut-être d’expertise que dans un seul marché spécifique et ce sur une seule zone géographique, pourraient bien se révèler extrêmement attractives pour des investisseurs souhaitant se développer ou encore étendre leur portefeuille d'activités.

Toutefois il est important de se souvenir qu’il ne faut pas dans les étapes initiales prendre chaque conversation intéressante pour argent comptant. Vous entendrez pas mal de flatteries dés lors que vous proposerez au marché votre société, mais les seules pensées qu’il conviendra de toujours garder présentes à l’esprit devront-être les suivantes : « représentent-ils un bon ajustement stratégique ? Nous paieront-ils le juste prix » ?

Restez donc les pieds sur terre et concentrés. Et souvenez-vous de la règle d’or pour vendre une entreprise : « un seul acheteur, pas d’acheteur » ! Tachez d’obtenir une « frénésie boulimique » afin d’obtenir le meilleur prix.

Qui achète et qu’elle est l’attente ?

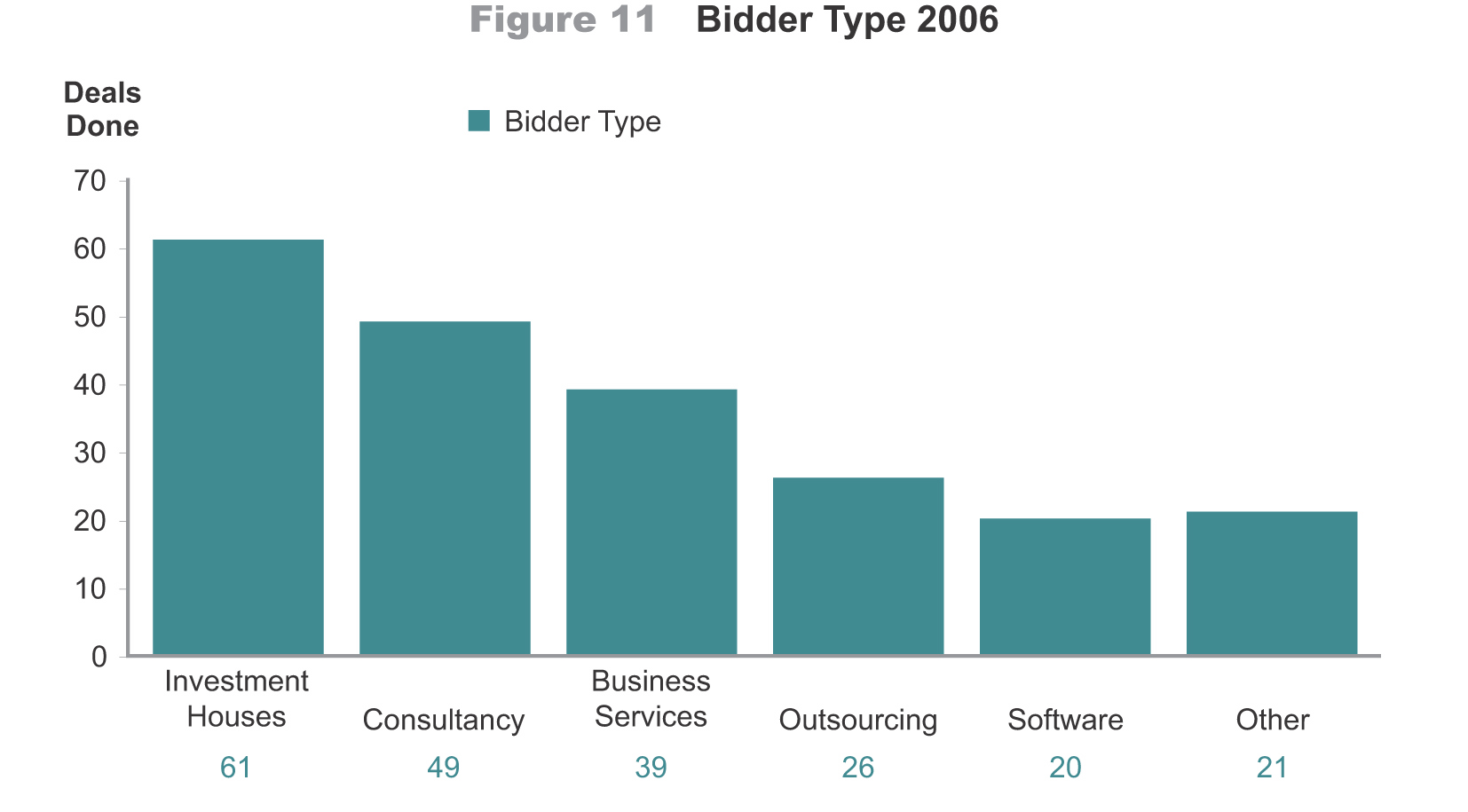

Les acheteurs peuvent-être catégorisés en 6 groupes divers :

- Les sociétés d’investissement (Investment Houses)

- Les cabinets conseils (Consultancies)

- Les sociétés de services professionnels (Business Services)

- Les sociétés de services externalisés (Outsourcing)

- Les éditeurs (Software)

- Les autres...

... voir ainsi la figure II ci-dessous qui montre les divers candidats à une reprise pour 2006.

Figure II : Répartition des acheteurs par types (Bidder types 2006)

Source : European Consulting M&A Report 2007

Ce qu’il est convenu d’appeler le "Capital Investissement"" ou encore "Private Equity" (PE, soit-encore) représente maintenant la plus grande catégorie d’acheteurs de cabinets conseil du marché européen de fusion-acquisition.

Les sociétés de capital investissement, "PE Houses", apprécient tout particulièrement les affaires dans les services ! Elles les aiment parce que celles-ci consomment peu les profits élevés qu’elles génèrent sur un capital actif. La trésorerie qui est ainsi générée par de nombreuses activités de conseil peut être utilisée pour payer les intérêst ou ppour rembourser les prêts qui font partie intégrante de l’investissement de ces PE. Ces "contrats à effet levier" (Leveraged Deals), comme ils sont appelés, sont de plus en plus utilisés par les sociétés d’investissement afin de donner à leur propositions un aspect plus "compétitif" et pour séduire les actionnaires des cabinets en croissance. En général l’affaire se déroule bien pour tous mes actionnaires si le cabinet ciblé continue à croître rapidement. Servir la dette importante qui est ainsi générée par l’effet de levier peut cependant créer des problèmes pour l’équipe assurant la gestion en cours, si la croissance de la firme se ralentie. En dépit de cela, ce type de réglement (PE Deal) est devenu la transaction la plus courrante pour cette industrie, et cela n'a jusqu'à présent pas été démenti.

Derrière ces sociétés de capital investissement les cabinets conseil sont devenus la seconde plus grande catégorie d’acheteurs potentiels, suivis par les sociétés de services aux entreprises, lesquelles sociétés peuvent posséder une palette de de services très large allant jusqu'au conseil. L’externalisation (Outsourcing) et l’édition de logiciels (Software) représentent ensuite les quatrièmes et cinquièmes catégories. Il existe donc une intense compétition pour l’achat de sociétés de conseil ayant pignon sur rue et le large approvisionnement en argent [frais] du "Capital investissement" (Private Equity) a contribué a monter la barre des prix.

L’intérêt que représente les cabinets européens pour les acheteurs américains s’est accru ces dernières années. Souvent les entreprises étrangères et internationales voient dans l’acquisition internationale une option facile pour faire croître leurs profits ou encore pour assoir leur présence territoriale. En raison de la similarité des langues il n’y a aucun doute que les firmes US voient dans le Royaume Uni comme une porte d’entrée vers l' Europe et ceci explique en partie la popularité des firmes britanniques pour les acheteurs US.

Qu’est-ce que les acheteurs peuvent bien rechercher ?

Un solide retour sur investissement. Les sociétés de capital investissement souhaitent multiplier par 3 leur investissement initial! Les marchés sont à la recherche de bonnes valeurs mais plus important encore c’est un bon ajustement stratégique et une amélioration du gain par action qui est souhaité. Par l’ouverture du capital, les institutions et les individualités qui achètent des parts désirent voir croître cet actif.

La bonne nouvelle pour ceux qui vendent c’est que l’accroissement de la demande pour des structures de conseil de taille intermédiaire a conduit a une augmentation significative des prix. La mauvaise nouvelle pour ceux d’entre vous qui cherchent à vendre au delà de cette année c’est que les prix forts risquent de ne pas être éternels. Nous aurions bien sûr besoin d’une boule de cristal pour prédire quand ce «marché à l’achat» se retournera, mais la plus part des commentateurs du secteur s’accorde à dire que l’on est sur un cycle de 5 ans. Aussi, et au cas ou vous souhaiteriez vraiment dans cette action prendre votre écot... dépêchez-vous !

Paul Collins

Managing Director

Equiteq

Image : Paul collins lors du séminaire « Proven Strategies for growing and selling your consulting firm »

Transaltion

Pour savoir plus :

http://www.equiteq.co.uk/

Whoswoo :

Paul Collins

Rapport 2007 :

Juillet 2007

Les faits essentiels

Fusions-acquisitions dans le conseil européen

par Paul Collins, Managing Director du cabinet Equiteq

Paul Collins est le Directeur du cabinet britannique Equiteq, structure spécialisée dans les fusions-acquisitions, notamment pour le secteur des cabinets conseil en management. Paul Collins est co-auteur avec David Cheesman du rapport : European Consulting M&A Report 2007

L’année 2006 a été de loin la période la plus active de tous les temps pour les opérations d’achat et de vente de cabinets conseil et 2007 pourrait bien sur ce terrain lui emboîter le pas! Quels cabinets met-on en vente et quels peuvent bien être les investisseurs qui achètent sur ce bouillonnant marché, voilà autant de questions auxquelles il convient de pouvoir répondre. Si vous êtes impliqués dans la direction d’une entreprise de conseil et que vous vous posiez la question de savoir combien pourrait bien valoir votre société sur le marché actuel, ou encore à combien devriez-vous évaluer un rachat potentiel de votre entreprise, alors les éléments fondamentaux relatés dans la suite méritent d’être lus....

Tout d’abord quelques faits sur le marché actuel

- Le marché des fusions acquisition (M&A, Mergers & Acquisitions) a triplé de

volume depuis 2003

- Le marché est en croissance continue et affiche 40% d’accords

supplémentaires en 2006 comparativement à 2005

- 49% des vendeurs et 43% des acheteurs sont des sociétés localisées au

Royaume Uni

- 10% des acheteurs en 2006 sont des entreprises basées aux USA

75% des Deals sont inférieurs à 30 M£ et la moyenne s’établit à 20 M£

44% des contrats sont inférieurs à 10 M£, les plus populaires avoisinant les

4 M£

- Le facteur de marge (EBIT) moyen pour 2006 a été de 14 contre 10 pour les 5

dernières années

- Le facteur de vente moyen (rapport du prix d’achat au chiffre d’affaires) a été

de 1,6 à comparer à 1,1 au cours des 5 dernières années

Figure I : Croissance du marché des fusions-acquistsions du marché européen des cabinets conseil en management.

Source : The European Consulting M&A Report 2007

Pourquoi vendre son cabinet ?

Vous pourriez vous enticher d’un nouveau Challenge, prendre conscience que vous avez menées vos affaires aussi loin que possible ou bien encore réaliser quelques plus-values après des années de dur labeur. Vous pourriez même ne pas souhaiter quitter l’entreprise mais liquider une partie de votre capital afin d’améliorer votre sécurité financière. Dans bien des cas l’opération consisterait à redistribuer des parts aux membres de l’équipe dirigeante, vous libérant ainsi quelque capital tout en permettant aux autres membres d’accroître leur participation.

Dans les faits, cependant, nombreux sont les propriétaires de sociétés de conseil qui ne pensent même pas à vendre leur entreprise. Il n’existe pourtant aucune bonne raison pour que vous puissiez aller dans ce sens. Vous avez créé une activité florissante avec des gens intelligents et vivez une vie plutôt confortable... Alors pourquoi dés lors ne pas considérer combien cette activité pourrait valoir pour quelqu’un d’autre, qui pourrait être une autre société de conseil ou un investisseur financier ou bien même votre propre équipe de direction ? Ne pensez surtout pas que parce que vous avez un métier qui repose essentiellement sur «de l'humain», il ne va pas valoir grand-chose sur le marché. Aujourd’hui il existe une forte demande pour des entreprises bien menées, c’est à dire juste ... comme la vôtre !

Faites ce qu’il convient et votre entreprise vaudra un paquet d’argent - vous plaçant dés lors dans la position d'accroître votre activité vers quelque chose de réellement valorisable permettant de dégager au passage une petite fortune personnelle. Cela pourrait même vous autoriser à lancer une seconde voire une troisième carrière.

Comment les sociétés de conseil sont-elles évaluées? Puis-je savoir combien mon cabinet peut-être attractif pour un acheteur ?

Les entreprise sont évaluées par des facteurs proportionnés à leurs profits. Une entreprise courante, moyenne et «bien gérée» est évaluée à 2 fois le revenu de ses ventes (chiffre d’affaires) et 10 fois sont profit. Les prix actuels sont à leur plus haut dans la mesure où les facteurs moyens sur les 5 dernières années ont été de l'ordre de 1,2 fois le chiffre d'affaires et 7 fois le profit.

Les gens prennent en compte le niveau auquel d'autres entreprises similaires à la votre se sont vendues récemment de même qu'ils considèrent l'attractivité des compagnies clientes pour vos services, les niches sur lesquelles vous opérez, et vos marchés géographiques.

Mais nombreux sont aussi d'autres facteurs qui entrent en jeu, ce qui veut dire au passage que vous pouvez obtenir un prix bien supérieur pour votre société. L’émotion en fait partie - qu'un acheteur veuille vraiment ce que vous avez à vendre et que vous représentiez l’ajustement stratégique parfait, alors là il ne pourra que vous ocroyer une prime de situation. Vous pourrez même faire l’objet d’une guerre d’enchères s’il y a plus d’un acheteur intéressé. Il y a donc à prendre en compte ce nombre croissant de sociétés d’investissement en capital (Private Equity House) qui voit le conseil comme un excellent marché dans lequel investir - il y a là quelque chose comme 500 Md£ de fonds disponibles pour investir dans le marché européen - de là un gain d’intérêt qui pourrait bien pousser encore plus les prix vers le haut.

Comment s'y prendre pour savoir si votre cabinet est attractif pour les acheteurs potentiels ?

Parlez-en aux gens qui ont de l’expérience en fusion-acquisition et à des gens qui ont vendu ou acheté des sociétés de conseil. Ils connaîssent le marché et sauront évaluer l’attractivité d’une entreprise telle que celle de votre taille, en fonction de son marché et de ses services. Mais comme 44% des ventes l’an dernier concernaient des contrats de 4M£ il est possible de déclarer que des activités de conseil de niche et de cette taille, bien menées il va sans dire, et qui n’ont peut-être d’expertise que dans un seul marché spécifique et ce sur une seule zone géographique, pourraient bien se révèler extrêmement attractives pour des investisseurs souhaitant se développer ou encore étendre leur portefeuille d'activités.

Toutefois il est important de se souvenir qu’il ne faut pas dans les étapes initiales prendre chaque conversation intéressante pour argent comptant. Vous entendrez pas mal de flatteries dés lors que vous proposerez au marché votre société, mais les seules pensées qu’il conviendra de toujours garder présentes à l’esprit devront-être les suivantes : « représentent-ils un bon ajustement stratégique ? Nous paieront-ils le juste prix » ?

Restez donc les pieds sur terre et concentrés. Et souvenez-vous de la règle d’or pour vendre une entreprise : « un seul acheteur, pas d’acheteur » ! Tachez d’obtenir une « frénésie boulimique » afin d’obtenir le meilleur prix.

Qui achète et qu’elle est l’attente ?

Les acheteurs peuvent-être catégorisés en 6 groupes divers :

- Les sociétés d’investissement (Investment Houses)

- Les cabinets conseils (Consultancies)

- Les sociétés de services professionnels (Business Services)

- Les sociétés de services externalisés (Outsourcing)

- Les éditeurs (Software)

- Les autres...

... voir ainsi la figure II ci-dessous qui montre les divers candidats à une reprise pour 2006.

Figure II : Répartition des acheteurs par types (Bidder types 2006)

Source : European Consulting M&A Report 2007

Ce qu’il est convenu d’appeler le "Capital Investissement"" ou encore "Private Equity" (PE, soit-encore) représente maintenant la plus grande catégorie d’acheteurs de cabinets conseil du marché européen de fusion-acquisition.

Les sociétés de capital investissement, "PE Houses", apprécient tout particulièrement les affaires dans les services ! Elles les aiment parce que celles-ci consomment peu les profits élevés qu’elles génèrent sur un capital actif. La trésorerie qui est ainsi générée par de nombreuses activités de conseil peut être utilisée pour payer les intérêst ou ppour rembourser les prêts qui font partie intégrante de l’investissement de ces PE. Ces "contrats à effet levier" (Leveraged Deals), comme ils sont appelés, sont de plus en plus utilisés par les sociétés d’investissement afin de donner à leur propositions un aspect plus "compétitif" et pour séduire les actionnaires des cabinets en croissance. En général l’affaire se déroule bien pour tous mes actionnaires si le cabinet ciblé continue à croître rapidement. Servir la dette importante qui est ainsi générée par l’effet de levier peut cependant créer des problèmes pour l’équipe assurant la gestion en cours, si la croissance de la firme se ralentie. En dépit de cela, ce type de réglement (PE Deal) est devenu la transaction la plus courrante pour cette industrie, et cela n'a jusqu'à présent pas été démenti.

Derrière ces sociétés de capital investissement les cabinets conseil sont devenus la seconde plus grande catégorie d’acheteurs potentiels, suivis par les sociétés de services aux entreprises, lesquelles sociétés peuvent posséder une palette de de services très large allant jusqu'au conseil. L’externalisation (Outsourcing) et l’édition de logiciels (Software) représentent ensuite les quatrièmes et cinquièmes catégories. Il existe donc une intense compétition pour l’achat de sociétés de conseil ayant pignon sur rue et le large approvisionnement en argent [frais] du "Capital investissement" (Private Equity) a contribué a monter la barre des prix.

L’intérêt que représente les cabinets européens pour les acheteurs américains s’est accru ces dernières années. Souvent les entreprises étrangères et internationales voient dans l’acquisition internationale une option facile pour faire croître leurs profits ou encore pour assoir leur présence territoriale. En raison de la similarité des langues il n’y a aucun doute que les firmes US voient dans le Royaume Uni comme une porte d’entrée vers l' Europe et ceci explique en partie la popularité des firmes britanniques pour les acheteurs US.

Qu’est-ce que les acheteurs peuvent bien rechercher ?

Un solide retour sur investissement. Les sociétés de capital investissement souhaitent multiplier par 3 leur investissement initial! Les marchés sont à la recherche de bonnes valeurs mais plus important encore c’est un bon ajustement stratégique et une amélioration du gain par action qui est souhaité. Par l’ouverture du capital, les institutions et les individualités qui achètent des parts désirent voir croître cet actif.

La bonne nouvelle pour ceux qui vendent c’est que l’accroissement de la demande pour des structures de conseil de taille intermédiaire a conduit a une augmentation significative des prix. La mauvaise nouvelle pour ceux d’entre vous qui cherchent à vendre au delà de cette année c’est que les prix forts risquent de ne pas être éternels. Nous aurions bien sûr besoin d’une boule de cristal pour prédire quand ce «marché à l’achat» se retournera, mais la plus part des commentateurs du secteur s’accorde à dire que l’on est sur un cycle de 5 ans. Aussi, et au cas ou vous souhaiteriez vraiment dans cette action prendre votre écot... dépêchez-vous !

Paul Collins

Managing Director

Equiteq

Image : Paul collins lors du séminaire « Proven Strategies for growing and selling your consulting firm »

Transaltion

| Accès à la version anglaise : |

|

Pour savoir plus :

http://www.equiteq.co.uk/

Whoswoo :

Paul Collins

Rapport 2007 :